Почему банк отказал в отсрочке по кредиту

Система кредитования предполагает возможность предоставления отсрочки клиенту банка. При этом банки не спешат предоставлять вам кредитные каникулы. Это не нарушение закона, а скорее добрая воля банка. Так почему же банки так редко пользуются этой привилегией?

Во-первых, зачастую заемщик просит об отсрочке уже после того, как допускает просрочку. Это первый сигнал кредитору о ненадежности клиента: Вы уже допустили просрочку, где гарантия, что отсрочка платежей что-то изменит?

Во-вторых, отсутствие уважительной причины, по которой вы временно не сможете погашать кредит.

В-третьих, главное правило любого официального обращения – это обращение в письменной форме, правильно изложенное, зарегистрированное соответствующим образом в банке. Нет заявления – нет отсрочки, и докажите потом, что вам «сотрудник обещал».

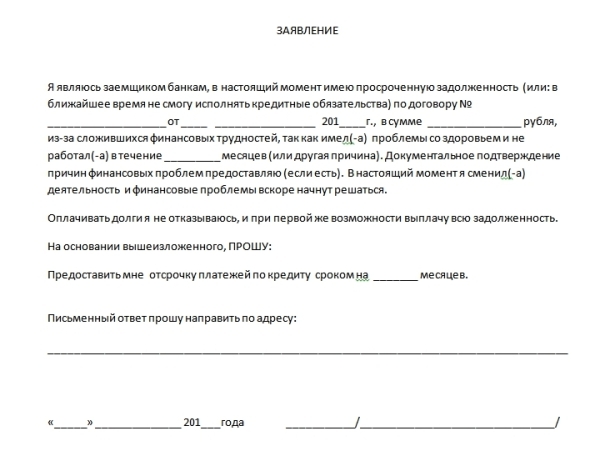

Пример письменного заявления об отсрочке по кредиту:

Загрузить образец заявления об отсрочке по кредиту

Загрузить образец заявления об отсрочке по кредиту

docx, 11,5 KB

Как оформить отсрочку

Прежде всего, банк потребует от вас документальное подтверждения того, что вы действительно нуждаетесь в кредитных каникулах. Далее вы пишите заявление, регистрируете его в банке и получаете копию регистрационного номера (зачастую это копия вашего заявления с печатью банка, регистрационным номером). В зависимости от обстоятельств, это могут быть разные справки, выписки.

- Справка с работы об уменьшении дохода;

- Трудовая с отметкой об увольнении;

- Справка о смерти или болезни кормильца;

- Заключение врача о прохождении необходимого лечения.

Эти документы также являются и причинами, по которым банк может пойти вам навстречу и предоставить отсрочку.

Последствия отсрочки по кредиту

Банк дал отсрочку и вы уверены, что теперь с этим долгом будет покончено. Но не торопитесь, поскольку у этого есть свои последствия:

- Вам увеличат годовой процент за пользование кредитом на весь остаток долга. При этом, конечна сумма переплаты по долгу может составить больше 50%;

- Банк может увеличить срок погашения кредита, что также приведет к большой переплате;

- Кредитор может занести вас в черный список своих клиентов (НЕ испортить кредитную историю), и больше не предоставит вам кредит.

Виды «кредитных каникул»

Можно выделить три вида «кредитных каникул»:

- Полная отсрочка, подразумевающая отсрочку погашения, как самой задолженности, так и процентов по ней;

- Отсрочка по «телу» кредита, но с ежемесячным погашением начисленных процентов;

- Отсрочка в выплате части долга, с его погашением в дальнейшем.

Рассмотрим подробнее:

1. Полная отсрочка по кредиту

Можно оформить всего один раз за весь период. Плюс этого варианта в том, что на некоторое время вы можете вообще забыть о существовании задолженности и полностью сосредоточиться на восстановлении прежнего финансового положения. Недостаток — в дальнейшем финансовая нагрузка возрастет. Поскольку срок самого договора не был продлен, ежемесячные платежи увеличатся.

2. Отсрочка по «телу» кредита

Такие отсрочки могут быть использованы более одного раза, но с интервалом не меньше, чем раз в полгода после окончания последней отсрочки. Минус таких «каникул» в том, что платить все равно придется проценты, а по их окончанию долг не уменьшится.

3. Отсрочка части кредита

Такая отсрочка встречается реже. Ее суть в том, что вы можете положить «на паузу» 1-2 платежа, то есть, по ПИСЬМЕННОЙ договоренности с банком пропустить их, и погасить в конце срока кредитных обязательств.

Если вы решились попросить в банке об отсрочке, внимательно изучите все «за» и «против» этой процедуры, посчитайте свои убытки и помните, любая договоренность всегда должна сопровождаться письменно с подписью и печатью. Это единственная ваша гарантия хороших деловых отношений с кредитором.

Добавить комментарий